「売却価格」と「手取り額」は違います

家を売るとき、つい気になるのは「いくらで売れるか」ですよね。

でも、本当に大切なのはもう一つあります。

それは、「売ったあとに、手元にいくら残るか」です。

実は、売却価格がそのまま手取りになるわけではありません。

そこから、住宅ローンの残り(残債)、売却にかかる費用、税金が差し引かれます。

この記事では、「3,000万円で売れた場合」を例にしながら、手取り額のイメージをやさしく解説していきます。

家を売ったときのお金の流れ

まずは、お金の流れを順番に見てみましょう。

売却価格

↓

住宅ローン残債を返す

↓

売却費用を支払う

↓

税金を支払う(かかる場合)

↓

手元に残る金額(手取り額)

「査定額」や「売却価格」は、あくまでスタート地点の金額です。

そこから、いくつかのお金が差し引かれて、最後に残った金額が「手取り額」になります。

次の章で、具体的な数字を使って見ていきましょう。

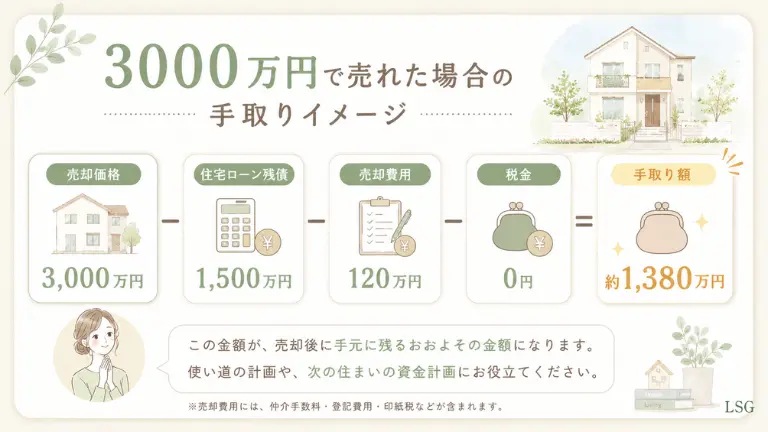

3000万円で家を売った場合の手取りシミュレーション

ここでは、わかりやすく次のような前提で考えてみます。

- 売却価格:3,000万円

- 住宅ローン残債:1,500万円

- 売却費用:約120万円

- 税金:0円(今回は仮に0円とします)

これを計算式にすると、こうなります。

3,000万円 − 1,500万円 − 120万円 − 0円 = 約1,380万円つまり、手元に残るのは約1,380万円というイメージです。

もちろん、これはあくまで一例です。

実際の金額は、住宅ローンの残り具合・売却費用・税金の有無によって変わります。

「だいたいこんなイメージなんだな」と、まずは雰囲気をつかんでいただければと思います。

同じ家でも、査定額は不動産会社によって変わることがあります。

まずは今の家がいくらで売れそうか確認して、手元に残る金額をイメージしてみましょう。

売却価格別|手元に残るお金の比較表

次に、売却価格が変わると、手取り額がどう変わるのかを見てみましょう。

ここでは、わかりやすくするために、以下のように仮定しています。

- 住宅ローン残債:売却価格の50%

- 売却費用:売却価格の約4%

- 税金:0円(今回は仮定)

| 売却価格 | 住宅ローン残債の例 | 売却費用の目安 | 税金 | 手元に残る金額の目安 |

|---|---|---|---|---|

| 2,000万円 | 1,000万円 | 約80万円 | 0円 | 約920万円 |

| 3,000万円 | 1,500万円 | 約120万円 | 0円 | 約1,380万円 |

| 4,000万円 | 2,000万円 | 約160万円 | 0円 | 約1,840万円 |

| 5,000万円 | 2,500万円 | 約200万円 | 0円 | 約2,300万円 |

上記は税金を0円とした簡易シミュレーションです。利益が出た場合や、3,000万円特別控除が使えない場合は税金が発生する可能性があります。

「ローン残債が売却価格の何%くらいか」によって、手取り額の印象はかなり変わってきますね。

ご自身の場合がどのくらいになりそうか、次の章で内訳を詳しく見ていきましょう。

家を売ったときに差し引かれる4つのお金

「結局、何が差し引かれるの?」という方のために、1つずつ整理してみます。

住宅ローン残債

家を売ったお金からは、まず住宅ローンの残り(残債)を返済します。

これが、手取り額に最も大きく影響する部分です。

ローン残債が多いほど、手元に残る金額は少なくなります。

また、売却価格よりもローン残債が多い場合は、少し注意が必要です(詳しくは後ほど解説します)。

仲介手数料

仲介手数料とは、不動産会社に支払う成功報酬のようなものです。

売買契約が成立したタイミングで発生します。

たとえば、3,000万円で売れた場合、目安として約105万円ほどになることが多いです。

内部リンク:「仲介手数料とは」(※今後公開予定の記事です)

登記費用・印紙税など

その他にも、細かい費用がいくつかあります。

- 抵当権抹消登記(住宅ローンの担保を外すための手続き)

- 司法書士への依頼費用

- 売買契約書にかかる印紙税

1つ1つの金額は大きくありませんが、忘れやすい費用でもあります。

事前に把握しておくと安心です。

税金

売却して利益(売却益)が出た場合には、税金がかかることがあります。

ただし、必ず全員に発生するわけではありません。

たとえば「3,000万円特別控除」という制度が使える場合、税金がかからないケースもあります。

住宅ローンが多いと手取りが残らないこともある

ここまでは、「ローン残債より高く売れる」前提で考えてきました。

でも、実際には「ローン残債のほうが多い」というケースもあります。

2つの例で比べてみましょう。

例1:手取りが残るケース

- 売却価格:3,000万円

- 住宅ローン残債:2,500万円

- 売却費用:約120万円

- 手取り:約380万円

このケースでは、少しですが手元にお金が残ります。

例2:不足が出るケース

- 売却価格:3,000万円

- 住宅ローン残債:3,200万円

- 売却費用:約120万円

- 不足:約320万円

このケースでは、売却額だけではローンを返しきれず、約320万円が不足してしまいます。

このように、売却価格よりも住宅ローン残債が多い状態を「オーバーローン」と呼びます。

オーバーローンの場合でも、売却の方法はいくつかあります。

「自分の場合はどちらに近いんだろう?」と感じたら、まずは今のローン残債と、おおよその売却価格を確認してみることから始めてみてください。

手取り額を増やすためにできること

「手取り額」は、いくつかの工夫で変わってくることがあります。

ここでは、3つのポイントをご紹介します。

1社だけでなく複数社に査定を依頼する

実は、査定額は不動産会社によって変わることがあります。

会社によって、200万円〜300万円ほどの差が出ることも珍しくありません。

この差は、そのまま手取り額にも関わってきます。

1社だけの査定で決めてしまうと、本来より手取りが少なくなる可能性があります。

複数社の査定額を比較して、納得できる売却価格を確認しましょう。

売却費用を事前に確認する

売却費用には、いくつかの項目があります。

- 仲介手数料

- 登記費用

- 印紙税

- 引越し費用

- (場合によって)解体費用や測量費

これらを事前に把握しておくと、「思ったより手取りが少なかった」という驚きを減らすことができます。

内部リンク:「不動産売却の費用はいくら?内訳と相場をわかりやすく解説」

税金の特例を確認する

税金についても、知っておくと安心な制度があります。

- 3,000万円特別控除

- 所有期間によって税率が変わること

など、状況によって使える特例が異なります。

詳しくは、税理士や不動産会社に確認しながら進めると安心です。

こんな人は売却前に手取り額を確認しておこう

特に、次のような方には、売却前に「手取り額」を確認することをおすすめしています。

- 住宅ローンがまだ残っている

- 住み替えの資金を考えている

- 老後の資金にしたいと考えている

- 相続した家を売る予定がある

- 離婚や家計の見直しをきっかけに売却を考えている

- 任意売却を検討している

どのケースでも、「売却価格」だけでなく「手取り額」を知ることで、その後の計画が立てやすくなります。

家を売るか迷っている段階でも、査定だけなら無料で確認できます。

売却を急がず、まずは「売ったあとにいくら残るか」を知ることから始めてみましょう。

まとめ|家を売る前に「いくら残るか」まで確認しよう

最後に、この記事の内容を整理します。

- 売却価格が、そのまま手元に残るわけではない

- そこから住宅ローン残債・売却費用・税金を差し引く必要がある

- 特に住宅ローン残債は、手取り額に大きく影響する

- まずは査定額を確認し、手元に残る金額をイメージすることが大切

「いくらで売れるか」だけでなく、「いくら残るか」まで考えてみると、今後の計画がぐっとイメージしやすくなります。

この記事を書いた人

あさこ

最後まで読んで頂き感謝します。

実体験で失敗した経験から

不動産売買のことを中心に発信をはじめました。

宅建士・不動産業界18年

実際に

- 分譲マンション売却

- 収益物件購入

- 住宅ローン利用の住み替え

を経験しています。