今後の生活が不安!|できればこのまま住み続けたいけど、払えないときに備えて知っておきたいこと

「住宅ローンが払えないかもしれない…」

そんな不安を感じている方は少なくありません。

収入の減少や金利上昇、生活費の増加など、きっかけは人それぞれですが、放置してしまうと状況はどんどん悪化してしまいます。

この記事では、住宅ローンが払えなくなったときに取るべき対処法を、初心者の方にもわかりやすく解説します。

この記事でわかること

- 今後に備えて住宅の支払い不安を解消できる

- 住宅ローンの支払いができなくなったときにどうなるか

- 支払いができなくなる前に今できる準備について

今すぐできる行動から、売却や任意売却まで、後悔しないための選択肢を整理していきましょう。

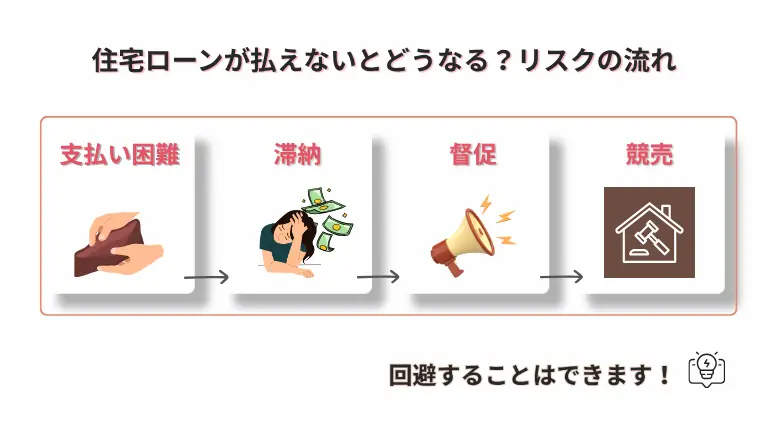

1.住宅ローンが払えないとどうなる?

住宅ローンの返済が滞ると、すぐに家を失うわけではありませんが、段階的にリスクが高まっていきます。

最初は督促状が届き、その後も支払いが続かない場合は「期限の利益の喪失」となり、一括返済を求められる可能性があります。

さらに進むと、最終的には競売にかけられてしまうこともあります。

重要なのは、早い段階で行動すれば回避できるケースが多いという点です。

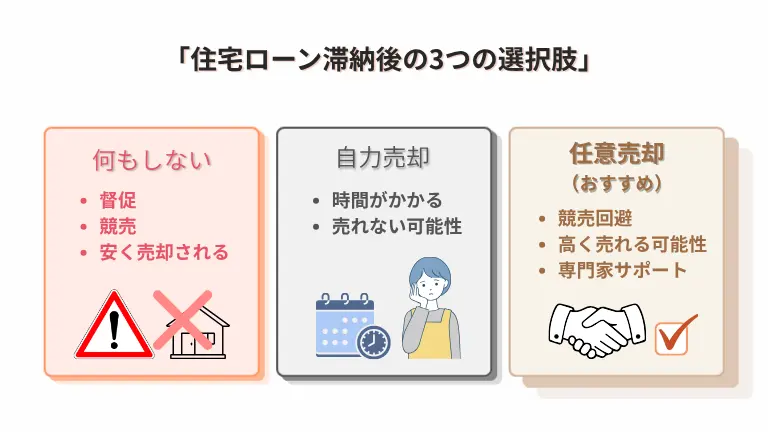

2.住宅ローンが払えないときは「任意売却」という選択肢もある

住宅ローンの支払いが難しくなった場合、「競売になるしかない」と思ってしまう方も少なくありません。

しかし、実際には競売を避ける方法として「任意売却」という選択肢があります。

任意売却とは、金融機関と相談しながら市場で家を売却する方法で、競売よりも高く売れる可能性があり、残債を減らせるケースもあります。

ただし、任意売却は手続きが複雑で、金融機関との交渉や法律的な知識が必要になるため、個人で進めるのは難しいのが現実です。

そこで検討したいのが、任意売却に対応した不動産会社への相談です。

例えば「ワケガイ」のように、任意売却に対応した買取サービスであれば、状況に応じた最適な進め方を提案してもらえるだけでなく、弁護士への無料相談も利用できます。

また、買取であれば買主を探す必要がないため、スピーディーに売却できる点も大きなメリットです。

「もうどうにもならない」と感じている状況でも、早めに相談することで選択肢が広がる可能性があります。

一人で抱え込まず、まずは現状を整理するところから始めてみることが大切です。

3.まずやるべきこと(放置はNGすぐに動いて)

住宅ローンが厳しいと感じたら、まずは現状を整理することが大切です。

これらを把握したうえで、できるだけ早く金融機関に相談しましょう。

「まだ滞納していないから相談しづらい」と感じる方もいますが、むしろ早いほど選択肢は広がります。

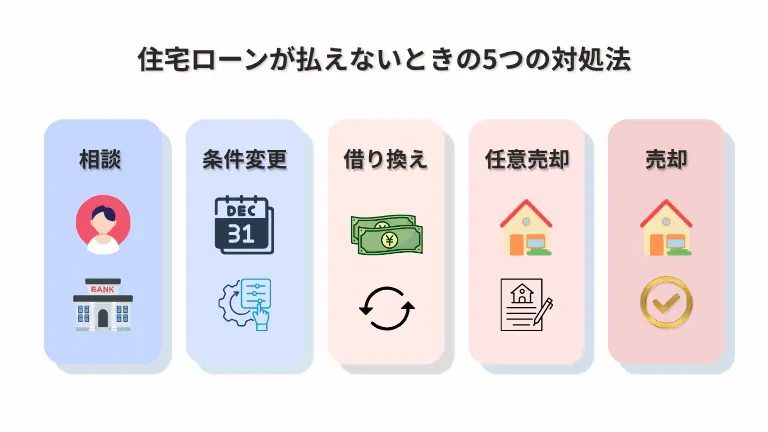

4.住宅ローンが払えないときの5つの対処法

銀行に相談する

返済条件の見直しや、一定期間の減額などに応じてもらえる可能性があります。

支払い条件の変更

返済期間を延ばすことで、月々の負担を軽くする方法です。

滞納してからでは遅いため、早めの相談が必要です。

- 主な注意事項

- 手数料(数千円〜)がかかる場合がある。

- 審査により希望が通らないこともある。

- 返済期間短縮により「住宅ローン控除」の対象外となる場合があるため注意。

借り換え

金利の低いローンに変更することで、支払い総額を減らせる可能性があります。

借り換えの諸費用を含めても、金利差による総返済額の減少が「50万円以上」あるかどうかが目安(一般的に金利差が1%以上、残高2000万円以上、残り期間10年以上が有利とされる)。

任意売却

住宅ローンが残っていても売却できる方法です。

競売(市場価格の)よりも条件が良くなるケースが多いです。

住宅ローンを滞納している方や、ローン残高よりも売却価格が低い場合に当てはまる方法。

抵当権(担保)がついた状態で、担保権者(銀行など)の同意を得て売却を進める。

- メリットとして期待できること

- 通常の売却と同じくらいの高値で売却できる。

- 引っ越し費用なども見込める。

- 周囲に滞納を知られにくい。

- デメリットとしてあげられること

- 担保権者全ての合意が必要なこと。

- 専門知識が必要なため専門家へ相談が不可欠。

- 競売の開札前日までに契約、引越しなどの全てを終える必要があること。

通常売却

市場価格で売却できるため、最も損失を抑えやすい方法です。

売却価格がローン残高よりも高い場合、または自己資金を合わせてローン完済できる人の選択肢です。

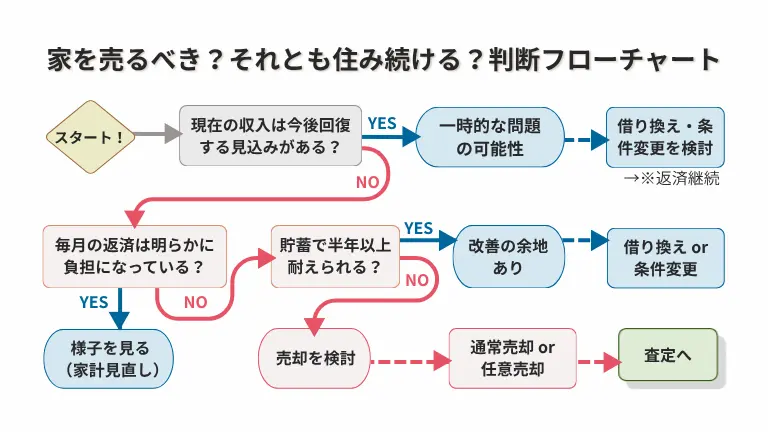

5.売るべき人・売らないべき人

例えば以下のようなケースでは、売却を検討する価値があります。

- 収入回復の見込みがない

- 毎月の返済が明らかに厳しい

- 貯蓄がほとんどない

一方で、一時的な問題であれば、借り換えや条件変更で解決できる場合もあります。

この記事のまとめ

迷ったらまず確認すべきこと

ここまで読んで「売却も検討したほうがいいかも」と感じた方は、まず現在の家の価値を知ることが重要です。

なぜなら、

「いくらで売れるか」によって選択肢が大きく変わるからです。

今すぐに行動したい人へお勧めできる買取査定サービス「wakegai」です。

もう時間が無い、実際にローンの支払いが遅れている方へ、競売になる前に無料で相談してみませんか?

入力は1分~価格を確認するだけでも大丈夫です。