住宅ローンの返済が以前より重く感じていませんか?

「このまま借り換えるべきか、いっそ売却したほうがいいのか」

—そう感じ始めたら、それは何かを変えるべきタイミングのサインかもしれません。

まだ返済が滞っているわけではない。

でも、このままで本当に大丈夫なのか不安。

そんな不動産売却にまつわる悩みを抱える「Step1〜2」の方に向けて、

宅建士としての私が、

また自身も不動産の売却・購入を複数回経験してきた立場から解説します。

なお、すでに返済が厳しく滞納が心配な方は、まず以下の記事を先に確認してください。

関連記事:住宅ローンが払えないときの対処法

この記事でわかること

- 住宅ローンの借り換えと売却を正面から比較

- 2026年の金利上昇局面でどちらを選ぶべきかの判断基準

これからが不安という方に役立つ記事です。頭を整理しながら読み進めましょう!

こんな悩みはありませんか?

- 「住宅ローンの返済額が、以前より重く感じるようになった」

- 「借り換えた方がいいのか、いっそ売った方がいいのか分からない」

- 「まだ滞納はしていないけど、このままで大丈夫か不安」

このような気持ちを抱えている方に向けて、

この記事では借り換えと売却を比較しながら、後悔しない判断基準をお伝えしていきます。

住宅ローンの負担が増えたと感じたら最初に考えること

「最近、家計が苦しい」と感じたとき、原因は住宅ローンの返済額そのものとは限りません。

まず以下の支出を棚卸ししてみましょう。

- 毎月の返済額(変動金利の場合、近年の金利動向で実質的な負担感が増している家庭も多いです)

- ボーナス払い(ボーナスが減額・カットされた場合に直撃する項目)

- 固定資産税(評価額の見直しで上がっているケースもあります)

- 修繕費(築年数に応じて発生頻度が上がります)

- 火災保険(更新のたびに保険料が上昇している傾向があります)

私自身、賃貸・売買の両方を経験する中で感じるのは、「ローンが苦しい」と相談に来る方の半数近くは、実はローン以外の固定費の積み重ねが原因だったということです。

まずはここを切り分けることが、判断を誤らないための第一歩になります。

関連記事:[住宅ローンが払えないときの対処法]

住宅ローン借り換えとは?メリットと注意点

「借り換え」とは、現在の住宅ローンを完済し、別の金融機関で新たにローンを組み直すことです。

メリット①:金利が下がる

数年前に組んだローンより、現在の方が金利条件の良い商品がある場合、借り換えによって総返済額を抑えられる可能性があります。

メリット②:毎月返済を減らせる

返済期間を延ばす、あるいは金利タイプ(変動・固定)を見直すことで、月々の負担を軽減できることがあります。

このほかにボーナス払いを無くし、返済を延長したケースもあります。

注意点①:借り換え費用がかかる

事務手数料、保証料、登記費用(抵当権の抹消・設定)、印紙税など、借り換えには諸費用がかかります。

一般的に残債の2〜3%程度が目安とされ、これを上回るメリットがなければ借り換えの効果は薄くなります。

注意点②:審査に通らないこともある

借り換えには新規ローンと同様の審査があります。

年齢、健康状態(団体信用生命保険)、収入の変化によっては、希望する条件で借り換えられない場合もあります。

家を売却するメリットと注意点

一方、「売却」という選択肢もあります。

メリット①:住宅ローンの負担から解放される

売却価格でローンを完済できれば(あるいは完済の目処が立てば)

毎月の返済というプレッシャーそのものから解放されます。

メリット②:まとまった資金を確保できる

売却後に手元資金が残れば、教育費や老後資金、住み替え費用に充てることができます。

メリット③:住み替えの選択肢が広がる

賃貸への住み替え、よりコンパクトな住宅への買い替えなど、ライフスタイルに合わせた選択が可能になります。

注意点①:引越し費用がかかる

当然ながら、売却・住み替えには引越し費用や新居の初期費用が発生します。

これを見込んだ資金計画が必要です。

判断に迷う場合は、「売る」「貸す」「住み続ける」の3択で整理する考え方も参考になります。

関連記事:[家を売る?貸す?住み続ける?判断のポイント]

借り換えと売却どっちが得?比較表

ここまでの内容を整理すると、借り換えと売却にはそれぞれ一長一短があります。

以下の比較表で全体像を確認してみましょう。

| 比較項目 | 借り換え | 売却 |

|---|---|---|

| 毎月負担 | (軽減できる場合あり) | ◎(返済自体がなくなる) |

| 手続き | (審査・諸費用あり) | △(売却活動・引越しを伴う) |

| 住み続けられる | ◎ | ×(原則手放す) |

| 将来リスク | △(金利再上昇のリスクは残る) | ◎(リスクを切り離せる) |

| 自由度 | △(その家に縛られ続ける) | ◎(住み替えの自由度が高い) |

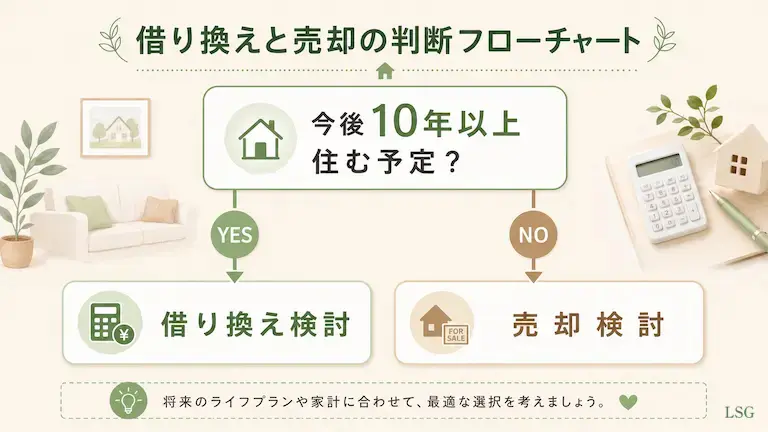

このフローチャートはあくまで第一段階の目安です。実際には「収入の安定性」「築年数」「ライフイベントの予定」など複数の要素を組み合わせて判断する必要があります。次の章で、それぞれに向いているタイプを具体的に見ていきましょう。こんな人は借り換え・こんな人は売却がおすすめ

借り換えがおすすめな人

- 今後も住み続けたい(住み替えの予定がない)

- 収入が安定している(審査に通りやすく、長期的な返済計画が立てやすい)

- 残債が多い(金利差による軽減効果が出やすい)

- 築浅(担保評価が高く、有利な条件を引き出しやすい)

売却がおすすめな人

- 教育費が増える(数年以内に大きな支出が見込まれる)

- 定年が近い(退職後の収入減を見据えた住み替え)

- 転勤の可能性がある(維持コストをかけ続けるリスクを避けたい)

- 空き部屋が増えた(子どもの独立などで家が広すぎると感じる)

- 管理費や修繕積立金が上がっている(マンションの場合、将来的な負担増が見えている)

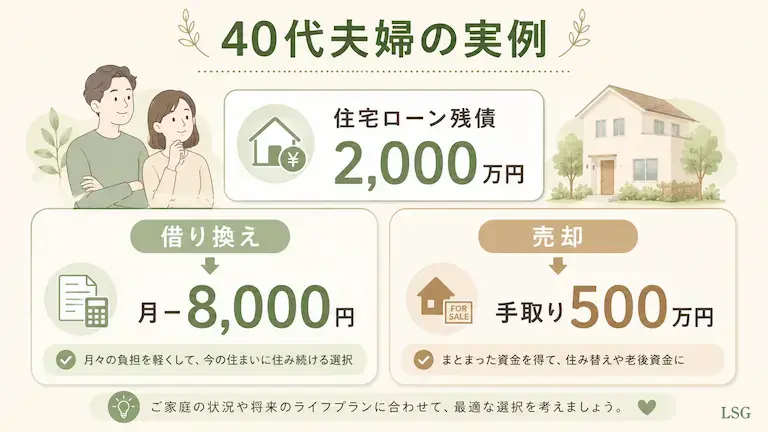

私自身、これまでに4回の購入と3回の売却を経験していますが、

「住み続ける前提で借り換えたものの、数年後に結局売却することになり、二度手間になった」

というケースを実際に見聞きしています。

借り換えを検討する際は、「本当に今後10年以上この家に住み続けるか」を一度立ち止まって考えることが重要です。

2026年以降は金利上昇が判断ポイントになる

ここがこの記事で最もお伝えしたいポイントです。

変動金利はどうなる?

近年、変動金利型住宅ローンを選択している家庭が多数を占めていますが、

金利情勢の変化によっては、今後返済額が上昇する可能性があります。

借り換えを検討する場合も、「今の金利」だけでなく「数年後の金利」を見据えた判断が必要です。

買主のローン負担は増える

金利が上昇すると、これから家を買う人(=あなたの家を買う可能性のある買主)が

組めるローンの金額も小さくなる傾向があります。

これは間接的に、不動産の購入需要や価格形成に影響を与える要因になり得ます。

売却価格への影響も考える

「いつかは売るかもしれない」と考えている場合、金利が上昇し

買主の購買力が下がる前のタイミングの方が、有利な条件で売却できる可能性があります。

「いつか売る」なら早めの査定も選択肢

借り換えで月々の負担を軽減しつつ住み続ける道を選ぶにしても、「将来的に売る可能性がある」のであれば、

今の家の価値がどのくらいなのかを早めに把握しておくことには大きな意味があります。

「いつ売るのがベストか」については、こちらの記事で詳しく解説しています。

関連記事:[家を売るベストなタイミングとは]

迷ったときは査定してから判断でも遅くない

ここまで借り換えと売却を比較してきましたが、「結局どちらが自分に合っているか分からない」

という方も多いはずです。

そんなときは、査定を受けてから判断するという選択肢を持っておくことをおすすめします。

私の友人も実際に複数社へ査定を依頼した際、会社によって査定額に500万円以上の差が出た経験があります。

借り換えか売却かを判断する材料として「査定額」を使うのであれば、1社だけの結果で判断するのは危険です。

複数社に依頼し、相場のレンジ(幅)を把握した上で判断することを強くおすすめします。

まだ住宅ローンを問題なく返済できている方には、無料の一括査定サービス「いえカツ」がおすすめです。

査定額を比較したうえで、借り換えるか売却するかをじっくり検討できます。

査定は無料・最短数分の入力で依頼できます。

しつこい営業を受けることもなく、相場を知る目的だけで利用している方も多いサービスです。

一方で、「住宅ローンの返済自体がすでに厳しい」「滞納が心配」という状況であれば、

通常の売却より先に検討すべき選択肢があります。

そうした方は以下の記事もあわせてご確認ください。

関連記事:[住宅ローンが払えないときの対処法]

まとめ

住宅ローンの借り換えと売却、どちらが得かは家庭の状況によって異なります。

- 今後10年以上住み続ける予定があり、収入が安定しているなら借り換え

- ライフイベントの変化が近づいている、将来的に住み替えの可能性があるなら売却

そして2026年以降は、金利上昇という新しい変数が判断材料に加わります。「今の負担をどう減らすか」だけでなく、「数年後にどうなっているか」まで見据えて判断することが、後悔しない選択につながります。

迷ったときは、まず査定を受けて自分の家の「今の価値」を知ることから始めてみてください。

査定額を比較してから判断したい方はこちら

よくある質問(FAQ)

- 借り換えと売却、どちらが先に動くべきですか?

まずは「査定」から始めることをおすすめします。査定は売却の確約ではないため、今の家の価値を知った上で、借り換え・売却どちらが有利かを比較検討できます。

- 借り換えの諸費用はどのくらいかかりますか?

一般的には残債の2〜3%程度が目安とされています。借り換えによる返済額の軽減効果が、この諸費用を上回るかどうかが判断の分かれ目になります。

- 住宅ローンが残ったままでも売却できますか?

可能です。売却代金でローンを完済できれば問題なく、完済できない場合でも「任意売却」という方法があります。詳しくは以下の記事で解説しています。

関連記事:[住宅ローン残っていても売れる?]

- 金利が上がる前に売った方がいいですか?

将来的に売却する可能性が少しでもあるなら、金利上昇前の方が買主の購買力が高く、有利な条件で売却できる可能性があります。ただし、生活への影響も含めて総合的に判断することが大切です。

- 査定を受けると必ず営業の連絡が来ますか?

サービスによって対応は異なりますが、「相場を知りたいだけ」と伝えれば、無理な営業を控えてくれる会社も多くあります。複数社へ依頼することで、相場感をつかみながら自分に合った会社を見極めることもできます。

この記事を書いた人

あさこ

最後まで読んで頂き感謝します。

実体験で失敗した経験から

不動産売買のことを中心に発信をはじめました。

宅建士・不動産業界18年

実際に

- 分譲マンション売却

- 収益物件購入

- 住宅ローン利用の住み替え

を経験しています。