不動産価格は都心VS郊外の二極化が強まる。

今後の金利上昇が売り手、買い手に与える影響とは。

「いつかはこの家を売って、新しい生活を始めたい」 そう思いながら、気づけば数年が経っていませんか?

不動産の世界では、「あとで」という判断が数百万円の損を招くことが珍しくありません。

特に2026年、日本の不動産市場は大きな転換点を迎えています。

わかりやすく簡単に説明すると

日本の中央銀行(日銀)は長い間「金利をほぼゼロ」にして景気を支えていました。

でも最近、物価や給料が上がってきたため、2024〜2025年にかけて少しずつ金利を引き上げています。

住宅ローンには「変動金利」と「固定金利」の2種類があり、

変動金利は短期金利の影響、固定金利は10年物国債の金利(長期金利)の影響を受けます。

日銀が金利を上げると、変動金利で家を買った人の毎月の返済額が増えることがあります。

この影響は今年度の住宅ローン返済からじわじわと実感される方が増えるでしょう。

まずは「本当に今売るべきか」をご自身の状況と照らし合わせながら整理してみることが大切です。

この記事でわかること

- 家を売るタイミングによる価格の変動

- 2026年の今は売り時?の判断

- 改めて考える売却のことの整理

「今売るべきか迷っている」

「まだ価格が上がるか気になる」

そんな場合は、まず“今の相場”だけでも確認しておくと判断しやすくなります。

不動産売却の相場を調べる方法はこちら

1. 「あとで」が命取り?不動産価格が下がる前に知りたいこと

2026年現在、不動産価格は高止まりの状態ですが、いつまでもこの状況が続く保証はありません。

市場の潮目が変わる可能性

金利の上昇や、都市部以外の需要低下により、「売りたくても売れない」時期がやってくるリスクがあります。

好条件のエリア、建物に関しては高需要、高価格を維持する一方で地方は空き家、築古物件が増えて状況が悪化する懸念もあります。

競合が増えるリスク

近隣で似たような物件が先に売り出されると、あなたの家は「比較対象」にされ、値下げを余儀なくされます。

「相場がいい時に売る」のは鉄則ですが、それ以上に怖いのは「売りたい時に、買い手がいない」という状況です。

単純に考えて、今後日本の人口は減る一方ですから、中古住宅が増えても購入者はいなくなります。

今のところ、中古物件の需要があるのは買取業者が別の需要を見込んで買取、修繕、リフォームなどを行っているためです。

中古物件の需要と価格上昇は比例していません。

個人が民泊などで利益を出すためには単純な戦略だと続かないとみています。

もし「売る」か「貸す」かで迷っているなら、売却と賃貸の判断ポイント(Step2)も参考にしてみてください。

不動産会社の選び方についても見ておきましょう。

2.2026年以降は「高く売れる時代」が続くとは限らない

ここ数年は、不動産価格の上昇が続き、「もう少し待てばさらに高く売れるかも」と考える人も増えています。

実際に、東京都心部を中心に価格上昇は続いており、首都圏中古マンション価格は高水準を維持しています。

ただし、2026年以降は「どの物件でも高く売れる時代」が続くとは限りません。

特に関東圏では、

- 駅距離

- 築年数

- 管理状態

- エリア人口

- 再開発の有無

によって、価格差がさらに広がる可能性があります。

実際、不動産業界でも、

「都心部と郊外の二極化」

が強まるという見方が増えています。

例えば、

- 東京23区の駅近マンション

- 再開発エリア

- 人気沿線

などは比較的需要が残りやすい一方、

- 郊外

- バス便

- 築古物件

では、価格調整リスクが出やすくなる可能性があります。

そのため、

「まだ上がるかも」

だけで判断するのではなく、

「今の価格で売れるうちに動くべきか」

という視点も重要になってきます。

関東の不動産を所有されている方はこちらも確認

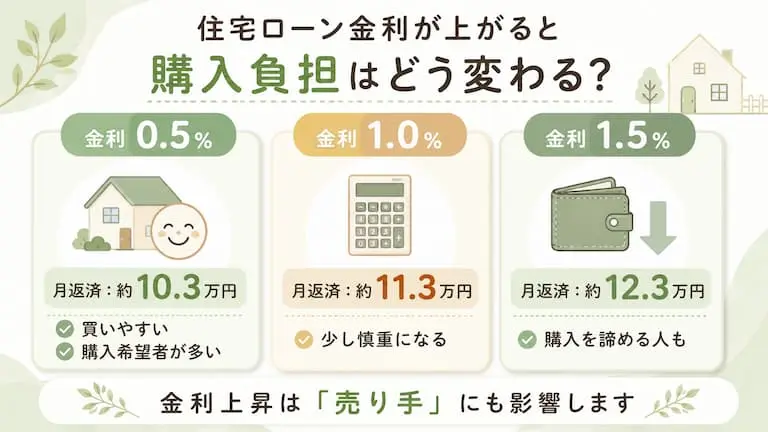

3.金利が上がると「買える人」が減る理由

2026年以降の不動産市場で、特に注意したいのが住宅ローン金利の上昇です。

これまでの不動産価格上昇は、

- 超低金利

- ローンの借りやすさ

によって支えられてきた部分も大きいと言われています。

しかし、金利が上がると、同じ価格の家でも毎月の返済額が増えます。

例えば、4,000万円を35年ローンで借りる場合でも、

- 金利0.5%

- 金利1.5%

では、毎月の負担額に大きな差が出ます。

つまり、

「欲しい人はいる」

でも

「ローンが組みにくい」

という状況になりやすいのです。

その結果、

- 買い手が減る

- 売却期間が長引く

- 値下げ交渉が増える

可能性もあります。

特に関東圏では、価格上昇が続いてきた反動もあり、

“買える人が限られてきている”

という変化も出始めています。

だからこそ、

「まだ売らない」

ではなく、

「今いくらで売れるか確認しておく」

ことが、以前より重要になっています。

「もう少し待てば高く売れるかも」

そう考える人もいますが、

金利上昇によって買い手が減ると、売却価格や売れやすさに影響する可能性もあります。

そのため、今の価格を早めに把握しておく人も増えています。

※現在、関東エリア(東京・神奈川・千葉・埼玉)限定のサービスです。

それ以外の地域の方は、下記の全国対応サービスをご利用ください。

4. 築20年、30年の壁。建物価値がゼロになる前に動くメリット

日本の木造住宅には、残酷な「価値の賞味期限(減価償却:建物が古くなるにつれて価値が下がること)」があります。

購入希望という視点で中古物件の条件をみてみる

一戸建ての場合、築20年を過ぎると建物の価値はほぼゼロ(土地代のみ)と評価されるのが一般的です。

近年の中古物件市場で重視される条件をまとめてみました。

| 構造と耐震性の基準 | 新耐震基準(1981年6月以降築)を満たし、構造上の問題が無い。 ※基礎のヒビ割れ、傾き、雨漏り、シロアリ被害の有無など | |

| 築年数と資産価値 | 木造は築20年以内、マンションは築25年以内、大手ハウスメーカーの建物だと品質が維持されている場合もある。 | |

| 建物の状況確認 | リフォーム履歴、メンテナンス状況、管理の良し悪し、建物の瑕疵(欠陥)の有無、違法な増改築などは無いか。 | |

| 環境と周辺状況確認 | 周辺の騒音の有無、街灯、公園など環境面など。ハザードマップによる浸水リスク、再建築可能かどうか。 | |

| 資金計画 | 上記を踏まえた修繕、リフォームの必要性。住宅ローンの控除(減税)の適合可否などで総合的に判断する。 | |

築年数が古く、買い手が受けられる税制メリットもないと、結果として売却価格を下げざるを得なくなります。

「まだ住めるから大丈夫」と「市場で価値がつくか」は別物です。

建物の価値が残っているうちに動くことは、不動産売却で後悔しないため(Step3)の鉄則です。

5. 売り時の判断ポイント「今動くべき人」と「待っても良い人」

40代や50代の方は、住宅ローンの残債と、これからの教育資金・老後資金のバランスに悩む時期でしょう。

ローンの完済年齢と収支の確認をして

老後、住宅ローンを払えなくなるケースは増えています。

収入減やボーナス払いの負担から生活が破綻している事例が多く

専門家への相談は早めがおすすめです。

もしも自分の状況が判断できないという方には

家を購入して支払いができなくなり、後悔している人が実際に経験した

定年のボーナス払いやそのほかの項目について、自分に置き換えて考えてみてください。

今現在もギリギリのところでやりくりされているのであれば、早めに行動するべきです。

破綻する前に対策を考える

子供が独立、広い家は誰のためのものでしょうか。

固定資産税も、火災保険料も不要な部屋に対して払っているもの。

そんな考えが頭をよぎるならば、それは買換え、住替えのタイミングです。

私は損保会社の経験があり、近年の自然災害の多さによる保険料上昇を目の当たりにしてきました。

長期で保険をかけている方、満期後の保険料はきっとびっくりしますよ。

現在は長期でも5年がもっとも長い保険期間となり、今後も上昇は止まりません。

維持管理費、光熱費、保険料、修繕リフォーム費用などを考慮すると、家がただ広いことには魅力のない時代となり、老後はとくに負担が増えるだけ…と感じます。

今売った方がいい人の特徴

次のような人は、比較的早めに動いた方が良いケースがあります。

- 築20年以上

- 郊外エリア

- 空き家予定

- 修繕費が増えそう

- 住宅ローン残債が大きい

- 住み替え予定がある

特に築古物件は、今後さらに価格差が広がる可能性があります。

まだ待っても良い可能性がある人

一方で、

- 駅近

- 人気エリア

- 築浅

- 管理状態が良い

物件は、比較的需要が残りやすい可能性があります。

実際に首都圏では、条件の良いマンション価格は依然として強い傾向があります。

ただし「絶対に上がり続ける」とは言い切れません。

一番危険なのは「何も調べずに待つこと」

後悔しやすいのは、

「そのうち売ろうと思っていた」

ケースです。

不動産市場は、

- 金利

- 景気

- 人口

- エリア需要

によって大きく変化します。

今の相場を知っておくだけでも、将来の判断材料になります。

あわせて、不動産売却でよくある失敗例を事前に知っておくことで、スムーズな住み替えが可能になります。

6. 税率が倍違う「所有期間」のルール

家を売って利益が出た場合、国に納める税金が発生しますが、これには「期間のルール」があります。

これらの税制を活用できるかどうかが、手残り資金に直結します。

少しでも資金を残せるように詳しく確認してみましょう。

※売却の具体的な流れについては家を売る方法(Step4)で解説しています。

譲渡所得税については所有した期間によって税率が変わります。

百万円単位で金額が変わるため、あなたの家の計算も事前に確認してみましょう。

いくらで売れるかでシミュレーションするためにも相場を知っておくと安心です。

所有期間による「手残り金額」の比較表

2026年現在の税率に基づいた比較です。

「5年の壁」による税負担についてお伝えします。

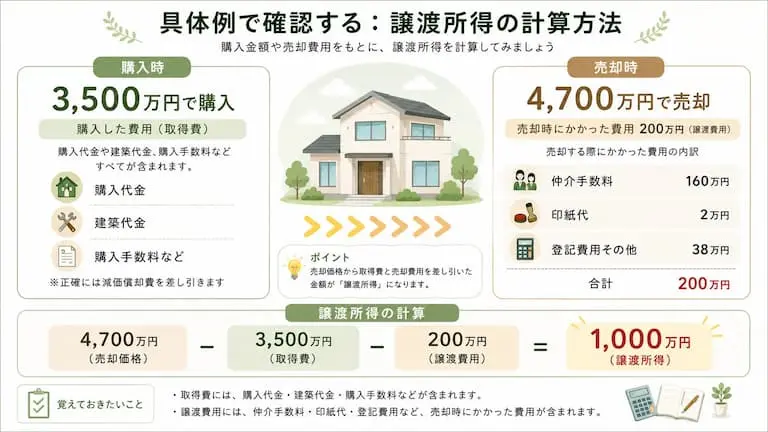

※計算をシンプルにするため、売却益(譲渡所得)が1,000万円出る例でシミュレーションします。

◆補足事項 ◆

※厳密には、建物は古くなった分だけ価値を差し引く(減価償却)ルールがあります。

上の事例の3,500万の取得費には家の中古価格または新築の際の建築価格、購入にかかる仲介手数料などプラスして、さらに購入してからの経過年数に応じた減価償却分を引きます。

(上の事例の3,500万は全て計算済みの価格として考えます。)

※取得した購入金額が不明、契約書を無くして証明できない場合に、法律では「売れた金額の5%で買ったことにする」といった厳しいルールがあります。

譲渡所得の計算式

- 売れた金額:4,700万円

- 差し引く合計:3,700万円(買った代金 3,500万 + 売る費用 200万)

4,700万円 ー 3,700万円 = 1,000万円(利益)これが譲渡所得

この「1,000万円」の利益に対して、所有期間(5年を超えているか、いないか)に応じた税金がかかってくることになります。

短期譲渡税

1,000万円×39.63%=396万3千円

1,000万円ー396.3万円=603万7千円が手元に残る。

長期譲渡税

1,000万円×20.315%=203万1,500円

1,000万円ー203万1,500円=796万8,500円が手元に残る。

【5年以内か、5年超で売るかの比較判断表】

| 項目 | (短期譲渡) | (長期譲渡)5年超 | 差額 |

| 税率(合計) | 39.63% | 20.315% | 約2倍の差 |

| 税金の額 | 約396万円 | 約203万円 | 193万円の損得 |

| 手元に残るお金 | 約604万円 | 約797万円 |

マイホームを売る場合、利益(譲渡所得)から最大3000万円まで差し引ける特例があります。

マイホームを売る方についてはこの特別控除で首都圏エリア外はほぼ譲渡所得分が控除されるのではないでしょうか。

注意してほしいのは相続などでマイホーム以外の不動産を売却する場合です。

但し、相続の場合は相続する前に所有者が住んでいた期間を引継ぎ、合わせて相続後の年数をプラスします。

※細かな計算についてはケースバイケースのため専門家に確認してください。

7.【地域別Q&A】都市部と地方、私の家の「正解」はどっち?

売却のタイミングについて、よくある質問をまとめました。

- 都市部のマンションですが、2026年以降も待てばもっと上がりますか?

都市部の利便性が高いエリアは底堅いですが、投資目的の買い手が多いため「金利」の影響をダイレクトに受けます。金利が上がれば買い手の予算が減り、価格が頭打ちになるリスクがあるため、「過去最高値圏」と言われる今、一度査定して利益を確定させるのが賢い選択です。

- 地方都市の場合、冬に家を売るのは避けるべき?

一般的に不動産は春(3月)が動きますが、地方の積雪地域では「秋(10〜11月)」に査定・売り出しを始めるのが戦略的です。雪が積もると庭や外構、基礎の状態が確認できず、買い手が警戒して決断を春まで先延ばしにすることが多いからです。雪が降る前に現物を見せ、冬の間に契約・春に引き渡しという流れが理想的です。

- 地方で築30年を超えています。更地(さらち)にしてから売るべきですか?

独断で壊すのは危険です。最近は「古民家リノベーション」の需要もあり、古い家付きの方が安く買いたい層に響く場合があります。まずは「家付き」で売り出し、反応を見てから更地にするか検討するのが、解体費用の無駄を防ぐポイントです。

この記事のまとめ

2026年以降は、

- 金利上昇

- エリア差拡大

- 買手の減少

によって、

「待てば高く売れる」

とは限らない時代になりつつあります。

だからこそ、

「今すぐ売る」ではなく、

「今いくらで売れるか確認しておく」ことが重要です。

査定を依頼したからといって、必ず売却する必要はありません。

相場を知るだけでも、今後の判断材料になります。

一括査定だけでもOK

売却をまだ決めていない人も利用できます

通常売却が難しいケースの相談にも対応